Cemac : le Cameroun, leader du crédit-bail

Les établissements financiers implantés au Cameroun ont débloqué plus de 75% des 43,4 milliards de F CFA de crédits-bails enregistrés dans la zone Cemac.

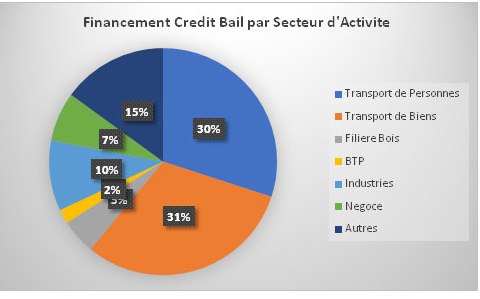

Au cours du deuxième semestre 2019, le volume de crédits mis à la disposition des agents économiques s’élevait à 2 109,93 milliards de FCFA. Selon la Banque des Etats de l’Afrique centrale (Beac), l’offre des établissements financiers, spécialisés dans les opérations de crédit-bail, ne représente que 0,94 % du volume des crédits octroyés, soit 19,8 milliards de FCFA. A l’échelle de la Cemac, le Cameroun concentre à lui tout seul plus de 76% des concours financiers par crédit-bail, au cours de la période sous-revue. Avec seulement 26,6 milliards consentis dans l’ensemble des 06 pays de la Cemac (Cameroun, Gabon, Congo, Guinée Equatoriale, Tchad, République centrafricaine), le crédit-bail reste encore marginal dans la sous-région. Le dynamisme du Cameroun dans ce secteur tient à l’activité de 4 établissements financiers dont Alios Finance, qui concentre plus de la moitié (45,68 %) de l’offre de financement de cette catégorie d’assujettis. Le Crédit Foncier du Cameroun arrive en seconde position avec 37,37 % des parts de marché, suivi de Pro-PME (12,49%) et de la Société camerounaise d’équipement (SCE).

Par ailleurs, les taux débiteurs de ces établissements financiers ont globalement baissés pour se situer pour tous les types de clientèles. D’après la Banque centrale, ces taux se sont établis à 10,98% pour les particuliers, 16,49% pour les PME, 19,59% pour les grandes entreprises et 12,56% pour les personnes morales. Pour l’année 2019, le volume de crédits-bails consentis par ces établissements financiers s’élève à 43,4 milliards de F CFA. Un volume qui demeure largement en dessous de son potentiel, évalué, selon l’association camerounaise du crédit-bail (Camlease) à 400 milliards de FCFA.

Lire aussi : Les Banques réduisent de 32% les crédits aux PME en 2019

Le crédit-bail et la PME

Au titre de l’article 3 de la loi No 2010/020 du 21 décembre 2020, le crédit-bail désigne « une opération de crédit destinée au financement de l’acquisition ou de l’utilisation des biens meubles ou immeubles à usage professionnel. Il consiste en la location des biens d’équipement, de matériel d’outillage ou de biens mobiliers à usage professionnel, spécialement achetés ou construits, en vue de cette location par des entreprises qui en demeurent propriétaires. Ces opérations de location, quelle que soit leur dénomination, donnent au locataire la faculté d’acquérir, tout ou partie des biens loués moyennant un prix convenu, tenant compte, au moins pour partie, des versements effectués à titre de loyers ».

De par sa nature, le crédit-bail se présente comme une véritable alternative pour les PME qui éprouvent des difficultés d’accès aux financements classiques. Cependant, plusieurs obstacles bloquent l’accès au financement des entreprises par les PME. Il s’agit selon l’Institut National de la Statistique (INS), du taux de sinistre élevé (plus de 12%) ; l’absence des établissements de microfinance parmi les établissements de crédit-bail qui privent les PME de ce type de financement et les conditions d’éligibilité strictes.

Avec une contribution de 34% au chiffre d’affaires total des entreprises, les PME emploient plus de 7 travailleurs sur 10, soit 72,26% des emplois permanents. D’après l’INS, l’une des caractéristiques forte des PME au Cameroun est qu’elles sont pour la plupart implantés dans les zones où vivent les populations pauvres qu’elles emploient. « Ces entreprises jouent un rôle important pour maintenir une croissance dynamique du pays, occuper une population active nombreuse et réduire la pauvreté rampante », indique Jean Pierre Evou, enseignant chercheur à la faculté des sciences économiques et de gestion à l’Université de Yaoundé II-Soa.

Lire aussi : Bourse : Alios finance Cameroun va rembourses la 2e tranche de son emprunt obligataire

Moins de crédit

Selon les données publiées par la Banque des Etats de l’Afrique centrale (Beac), les crédits à l’économie ont de manière générale connue une baisse en 2019 au Cameroun. Cette baisse est davantage marquée pour les PME. En effet, dans ses rapports sur l’évolution des taux débiteurs pratiquées par les établissements de crédits dans la Cemac au 1er et 2e semestres 2019, la Beac indique que l’offre de crédit au cours de la période sous-revue s’est établi à 4642,8 milliards de F CFA. Dans ce montant seulement 13,70% (soit 635,73 milliards de FCFA) a été capté par les PME, et plus de 70% pour les grandes entreprises. Pis encore ce montant est en baisse de 32,5% par rapport à 2018 où les crédits aux PME se situaient autour de 944 milliards de FCFA.

Cette frilosité des banques en matière d’octroi de crédits se manifeste encore plus au niveau des taux débiteurs sans cesse croissants. D’après la Beac, les taux débiteurs ont progressé de 62 points (de 10,80% au premier semestre à 11,41% au second) de base pour les PME au second semestre 2019.

Lire aussi : Les banques boudent le marché du crédit-bail évalué à 400 milliards

Pourtant, pour démarrer leurs investissements les PME ont besoin de financements. « Leur bilan d’ouverture est alors fortement déséquilibré à cause de la faiblesse des capitaux propres. Ce déficit initial des capitaux permanents, s’il n’entraîne pas rapidement la faillite des PME, aura des conséquences négatives le long de la vie de l’entreprise. Ainsi, par la suite, les tensions financières seront aggravées au niveau du cycle d’exploitation », commente un chef d’entreprise.