Cameroun, Gabon, Côte d’Ivoire : que valent ces filiales que s’apprête à céder Alios Finance?

9 ans après avoir acquis les parts majoritaires (59,3%) d’Alios Finances Group détenues par AfricInvest, FMO, FinnFund, Bank of Africa/BMCE et Gras Savoye, Tunisie Leasing & Factoring (TLF) amorce son désengagement. La compagnie tunisienne a conclu un accord avec Crédit d’Afrique Groupe, holding contrôlée par l’homme d’affaires ivoirien Serge Bilé, pour lui céder ses filiales en Côte d’Ivoire (52,02%), au Cameroun (70,59%) et au Gabon (72,89%). Cet accord permet à TLF de réduire sa voilure dans ses principaux marchés subsahariens. Les raisons de ce retrait n’ont pas été dévoilées. En scrutant de près les données de TLF, ce désengagement pourrait viser à alléger le portefeuille du crédit-bailleur, Alios étant devenu un véritable boulet pour le groupe tunisien. EcoMatin présente le poids des 3 filiales en cession.

Le 13 décembre 2023, Tunisie Leasing & Factoring (TLF) a mis un terme à tout suspens liée à la vente de 3 de ses filiales africaines. Dans un communiqué, la société listée à la bourse de Tunis, annonce avoir signé un accord de de cession avec Crédit d’Afrique Groupe. La holding de l’homme d’affaires Ivoirien héritera ainsi de de SAFCA (52,02%), SOCCA (72,89%) et SOGACA (72,89%) qui opèrent respectivement en Côte d’Ivoire, au Cameroun et au Gabon sous le nom commercial d’Alios Finance. Cet accord marque le retrait du tunisien de ces 3 pays, lui qui, en 2014 avait acquis les parts majoritaires (59,3%) d’Alios Finances Group détenues par AfricInvest, FMO, FinnFund, Bank of Africa/BMCE et Gras Savoye.

Le coût de la transaction n’a pas été dévoilé et TLEF a précisé que sa finalisation était subordonnée à l’obtention des accords préalables des autorités de contrôle dans les différents pays concernés. Le nouveau repreneur est un fin limier des affaires qui opère dans les services financiers et pour qui le crédit-bail n’est pas étrange. A travers Crédit d’Afrique Groupe, Serge Bilé opère également dans le BTP via sa filiale Société Africaine de Béton Manufacturé (SIBM), spécialisée dans la production d’ouvrages en béton préfabriqué utilisés dans la construction immobilière, les routes, l’électrification et dans tous les domaines du génie civil.

Lire aussi : L’Ivoirien Serge Bilé rachète les filiales d’Alios Finance en Côte d’Ivoire, au Cameroun et au Gabon

Afrique subsaharienne : Un marché peu rentable

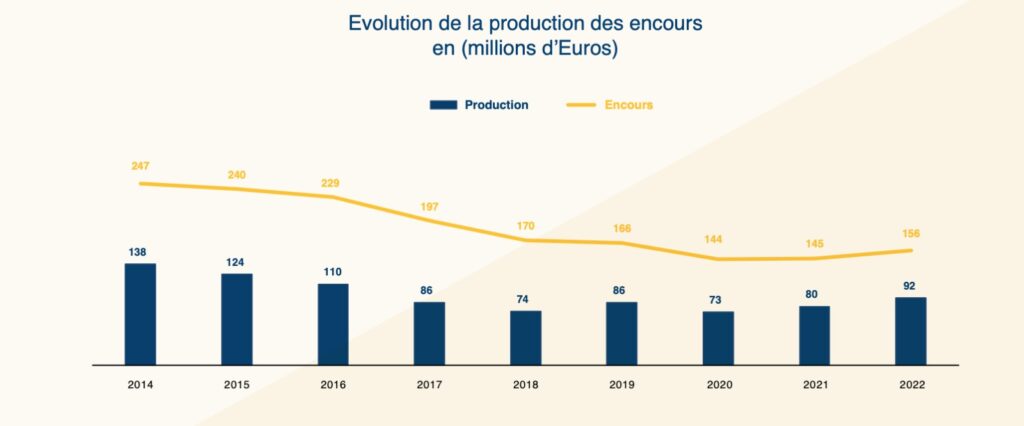

Si le crédit-bailleur tunisien n’a pas donné les raisons de son choix, une lecture approfondie de ses données permet de constater que l’Afrique subsaharienne est un véritable boulet pour lui. La galaxie de TLF est en effet constituée de 9 entités dont Maghreb Leasing Algérie, Société Tunisie LLD et Alios Finance Group. Cette dernière opère dans 9 pays d’Afrique subsaharienne (Zambie, Tanzanie, Sénégal, Mali, Kenya, Gabon, Côte d’Ivoire, Cameroun et Burkina Faso) et couvre plusieurs métiers à savoir le leasing, la location longue durée, le factoring…

Selon le rapport 2022 de ces entités ont réalisé une production (nouveaux crédits mis en place) en hausse de 15% à 298 millions de dinars tunisiens (DT), soit environ 58 milliards FCFA. Ce volume d’activité représente 13,5% de la performance de sa branche de leasing en Tunisie sur la même période. Mieux encore, à 1 million de DT, le résultat net du groupe Alios Finance ne représente que 4,8% du résultat global de TLF qui est ressorti à 20,7 millions au terme de l’exercice. « Compte tenu de ce qui précède, la contribution du Groupe Alios Finance à notre groupe est une légère perte de 0,1 millions de DT, contre une contribution également négative de 2,7 millions en 2021 » conclu Tunisie Leasing & Factoring.

Le Cameroun, principal marché d’Alios

Pour le nouveau repreneur, la filiale camerounaise est sans aucun doute la plus performate. Malgré la sous-performance d’Alios traduisant une faible pénétration du crédit-bail dans sa zone d’opération, le rapport 2022 de TLF permet quand même de constater que le Cameroun sort du lot. Le pays a représenté à lui tout seul 53% de l’activité d’Alios en Afrique subsaharienne contre 47% pour les autres pays d’ Afrique de l’ouest y compris le Gabon. La franchise pilotée par Georges Ndzutue Fotso a en effet réalisé une production de 32 milliards FCFA et un PNB (équivalent du chiffre d’affaires) de 4,663 milliards de FCFA. Côté rentabilité, son bénéfice s’est établi à 1,049 milliard de, en progression de 32% par rapport à l’exercice antérieur, soit une progression moyenne de 5% par an sur les 3 derniers exercices.

Sur un marché du crédit-bail où Afriland First Bank lui oppose une concurrence farouche, Alios Finance Cameroun s’est doté d’un ambitieux plan de développement qui devrait lui permettre de s’affirmer davantage à travers le pays. L’établissement a de ce fait amorcé une série de levées de fonds sur le marché domestique en vue de consolider son leadership dans le secteur et renforcer son positionnement institutionnel.

« Alios Finance Cameroun ambitionne de renforcer la compétitivité de son offre de financement avec une stabilisation de la prise de risque et de la qualité de son portefeuille, pour consolider son leadership sectoriel. Cette stratégie nécessite de mobiliser des leviers de refinancement divers, innovants et adaptés », explique la compagnie dans une note d’information. En guise de perspective, le crédit bailleur s’attend à ce que son chiffre d’affaires et son bénéfice progressent respectivement de 43% et 44% d’ici à 2028.

Lire aussi : CEMAC : Alios finance Cameroun émet un emprunt obligataire à tranches multiples de 10 milliards de FCFA

Côte d’Ivoire : Alios Finance toujours dans le rouge

La situation d’Alios Finance en Côte d’Ivoire est moins reluisante que celle du Cameroun. L’établissement financier listé à la BRVM est valorisé à 10 milliards de FCFA (XOF) avec des indicateurs au rouge. Le crédit-bailleur a, en effet, terminé l’année 2022 avec une perte de 235 millions de FCFA. Une contreperformance amorcée depuis 2019 où la société avait enregistré un résultat déficitaire de 67 millions de FCFA. Durement contrarié par la pandémie du Covid 19, le résultat net d’Alios s’est creusé à -1,6 milliard de FCFA avant de connaître une évolution l’année suivante (-603 millions de FCFA).

La tendance baissière s’est également reflétée au niveau du produit net bancaire qui est passé de près de 5 milliards en 2018 à 3,480 milliards de FCFA en 2022, soit une performance négative de 30% en 5 ans. Toutefois, depuis le début de l’année 2023, la situation de la société semble mieux se porter. Son PNB a progressé de 8% au premier semestre, sa perte s’est nettement améliorée (+71%) de même que le coût du risque qui est passée de 131 millions de FCFA au premier semestre 2022 à 24 millions de FCFA un an plus tard, soit une amélioration de 84% .

SOGACA : La grande inconnue !

La branche gabonaise d’Alios Finance fait figure de grande inconnue. Aucune donnée actualisée sur cet établissement n’est disponible. Dans son rapport annuel de 2021, TLF, sa maison mère, annonçait un arrêt de production de cette dernière ainsi que celle de deux autres pays. « La production au Gabon, en Tanzanie, au Kenya et en Zambie est arrêtée » peut-on lire. Alios Finance Gabon avait pourtant émis en 2014 un emprunt obligataire sur le marché financier de la CEMAC, empochant une somme de 6,35 milliards de FCFA sur 10 milliards recherchées. Dans son document d’information, l’établissement déclarait avoir dégagé près de 2 milliards FCFA de bénéfice en 2012 venant de 1,6 milliards en 2011 et 1,1 milliard l’année d’avant. Depuis lors, la société ne publie plus ses états financiers.

Lire aussi : Marché financier: Alios finance Cameroun rembourse 693 millions sur son emprunt de 2021

Faible pénétration du crédit-bail

Partant du postulat que l’Afrique subsaharienne n’est pas rentable pour Tunisie Leasing et Factoring, il n’est pas exclu que celle-ci se désengage totalement des filiales restantes à l’avenir pour se concentrer sur le marché nord-africain qui semble lui sourire. Cela trahirait avant tout une faible pénétration de l’activité de crédit-bail car Alios qui est présent dans ces pays depuis les années 50 n’a jamais réellement réussi à ancrer le crédit-bail dans les mœurs des agents économiques.

Selon le Rapport mondial sur le crédit-bail 2017, l’Afrique ne représente que 0,7% du marché du crédit-bail. Cette portion congrue est portée par 4 pays figurant dans les 50 pays les plus performants du monde en matière de crédit-bail à savoir l’Afrique du Sud, l’Égypte, le Maroc et le Nigeria. Aucun des pays dans lequel Alios opère n’est présent dans le classement des 10 premiers pays d’Afrique selon leur potentiel en matière de crédit-bail (2016), selon le rapport.

Dans sa forme la plus simple, le crédit-bail est un contrat à moyen terme entre deux parties selon lequel une partie (le bailleur) accorde l’usage d’un actif à une autre partie (le preneur) pour une période déterminée en échange de paiements selon un échéancier (loyers) et une option de sortie (option d’achat) convenus contractuellement au départ de l’opération. Cet outil financier permet surtout aux PME, généralement lésées devant les guichets de banques de se financer rapidement en acquérant d’directement leurs outils de production.